給与所得者の個人住民税の特別徴収の推進について

個人住民税の特別徴収の推進について(事業主の皆様へ)

大田市では、個人住民税の特別徴収の推進に取り組んでいます。

1.個人住民税の特別徴収とは?

事業主(給与支払者)様が各従業員様の毎月の給与から個人住民税を引き去り、事業所ごとにまとめて市町村へ納入していただく制度です。

市町村から、毎年5月に事業主(特別徴収義務者)様宛に、各従業員(各納税義務者)様の税額が記載された「特別徴収税額決定通知書」をお送りします。その税額を毎月の給与から徴収し、市町村ごとの合計額を毎月10日(この日が土曜日、日曜日、祝日の場合はその翌日)までに、金融機関を通じて市町村に納付していただきます。

※法人・個人を問わず、事業主様は特別徴収義務者として、原則すべての従業員様について個人住民税を特別徴収していただくことになっています。(地方税法321条の4)

2.特別徴収のメリット

従業員様におかれては、普通徴収(個人での納付)の納期が年4回であるのに対し、特別徴収は年12回であるため、1回あたりの納付(徴収)のご負担が少なくなります。

また、直接金融機関等へ納付に行く手間が省けます。

※事業主様におかれては、市町村から引き去る税額を通知いたしますので、源泉徴収事務のように税額を計算する手間は不要です。

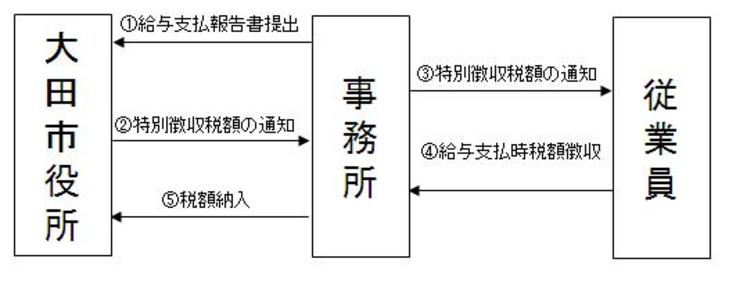

3.特別徴収の方法による納税の仕組み

特別徴収による納税の仕組みについては下図のようになりますが、手続きの詳細については税務課・市民税係までお尋ね下さい。

申請書ダウンロード

- 申請書ダウンロード(市税関係)

- 給与所得者異動届出書 (退職、休職により特別徴収できなくなる方の届出書)

- 普通徴収から特別徴収への切替え届出書 (就職等により年度中途から新たに特別徴収となる方についての届出書)

- 特別徴収義務者の変更届出書

などがダウンロードできます。